- Coefficient Bêta

-

Coefficient bêta

Le coefficient bêta est le coefficient clé du MEDAF.

C'est un rapport historique de la volatilité du prix d'un actif (par exemple le cours de bourse d'une action) sur celle des prix du marché en général (par exemple un indice boursier significatif).

C'est un indicateur utile pour mettre en place une stratégie de diversification des risques.

Sommaire

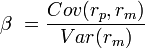

Calcul du bêta

Le bêta d'un fonds se définit mathématiquement comme le rapport de la covariance de la rentabilité implicite du portefeuille avec celle du marché et de la variance de la rentabilité implicite du marché, soit :

Rôle du bêta par rapport à la rentabilité

Le bêta est aussi le rapport entre la rentabilité de cet actif et celui du marché puisque la volatilité concerne les variations de cours qui sont un élément essentiel de rentabilité.

Par exemple, si le bêta d'une action est de 0.8, son cours a varié en moyenne dans la periode précédente de 0,8 % quand le marché variait de 1 %. Autrement dit c'est la sensibilité ou élasticité du cours du titre par rapport à l'indice boursier représentant le marché.

Rôle du bêta par rapport au risque

C'est aussi un indicateur de risque : si l'évolution du marché est à la baisse, l'action sera susceptible de baisser moins que le marché s'il est inférieur à 1 et plus que le marché s'il est supérieur à 1.

Il y a donc un lien entre la rentabilité et le risque : plus le cours est censé pouvoir progresser fortement quand le marché est haussier, plus il a de risque de baisser fortement quand il est baissier.

On peut aussi démontrer que plus le risque est élevé, plus le cours tend à être bas (phénomène de prime de risque), mais cela indépendamment du bêta puisque la prime de risque s'applique à l'ensemble du marché (risque systématique).

Les limites de cet indicateur

Il y a lieu toutefois de se méfier quelque peu de ces diverses relations arithmétiques. Elles supposent notamment d'admettre l'hypothèse que les marchés financiers sont parfaits ( ce qui implique aucun coût de transaction (or en pratique frais de courtage), aucun différentiel de taxes (législations fiscales différentes d'une place à une autre), un même niveau de taux de prêt et d'emprunt pour tous les investisseurs (or ces taux varient dans le temps, dans l'espace, en fonction de chaque investisseur et ne sont pas identiques l'un l'autre) mais aussi que l'écart type du rendement est une mesure du risque.

Modèle Multi-bêta

Le modèle APT (Arbitrage pricing theory) de Ross est une généralisation du Modèle d'évaluation des actifs financiers qui utilise, non pas un seul bêta, mais une série de plusieurs coefficients bêta dont chacun correspond à un facteur particulier de variation du cours et du rendement.

Portail de l’économie

Portail de l’économie Portail de la finance

Portail de la finance

Catégories : Finance de marché | Marché d'actions

Wikimedia Foundation. 2010.