- Capacité D'autofinancement

-

Capacité d'autofinancement

La capacité d'autofinancement (CAF) est le potentiel de l'entreprise à dégager, de par son activité de la période, une ressource (un enrichissement de flux de fonds).

Cette ressource interne pourra être utilisée notamment pour financer la croissance de l'activité, financer de nouveaux investissements, rembourser des emprunts ou verser des dividendes aux propriétaires de l'entreprise.

Sommaire

Enjeux et historique

Enjeux de la capacité d'autofinancement

La CAF est le flux potentiel de trésorerie (sans tenir compte des décalages temporels) dégagé par l'ensemble de l'activité normale de l'entreprise. La CAF n'est pas exactement un flux de trésorerie (cash flow en anglais). En effet, elle ne tient pas compte des encaissements et des décaissements effectivement réalisés au cours de la période.

La confusion entre CAF et cash flow est fréquente. Pour obtenir un flux de trésorerie issu de l'activité normale,il faut retrancher à la CAF la variation du besoin en fonds de roulement de la période. En retranchant de la CAF le montant des dividendes versés au cours de la période, on obtient l'autofinancement.

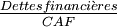

Les banques, en comparant la CAF aux montant des dettes financières, mesurent la capacité de remboursement de l'entreprise. Celles-ci sont attentives à l'évolution du ratio suivant :

.

.Ce ratio indique la capacité de l'entreprise à rembourser ses dettes. Un ratio égal à trois par exemple indique que l'entreprise met trois ans à se libérer.

Historique de la capacité d'autofinancement

1984 : concept ajouté à la mise en place du cadre comptable.

La marge brute d'autofinancement est le concept qui avait été retenu avant que le plan comptable n'adopte celui de capacité d'autofinancement.

Toujours utilisée par l'Ordre des Experts-Comptables et par la Banque Centrale des Bilans, la Marge Brute d'Autofinancement considère les dotations sur actifs circulants (net des reprises) comme une charge monétaire. Ce faisant, contrairement à la CAF, la MBA se révèle dépendante de la politique de provision.

Méthodes de calcul de la capacité d'autofinancement

La CAF se calcule soit à partir de l'Excédent Brut d'Exploitation (voir methode soustractive ci-dessous),soit à partir du résultat de l'exercice (voir methode additive).

Méthode soustractive

Ce mode de calcul découle directement de la définition de la CAF. Il s'agit d'un calcul de la CAF selon son origine.

Ainsi, la CAF se calcule en faisant la différence entre les produits encaissables et les charges décaissables relevant de l'activité normale de l'entreprise, c’est-à-dire qui ne relèvent pas des opérations de financement ou d'investissement.

Un produit encaissable (respectivement une charge décaissable) est potentiellement générateur d'une recette (respectivement dépense). À l'inverse un produit (respectivement une charge) calculé n'engendre pas de flux monétaire. En pratique, à l'excédent brut d'exploitation(EBE) sont ajoutés les transferts de charges d'exploitation et les autres produits encaissables de l'activité normale et sont soustraites les autres charges décaissables de l'activité normale.

- EBE

- + transferts de charges d'exploitation vers charges à répartir sur plusieurs exercices

- + autres produits encaissables de l'activité normale

- - autres charges décaissables de l'activité normale

- = CAF

Notons que les transferts de charges d'exploitation vers charges à répartir sur plusieurs exercices permettent l'activation de certaines charges. Ces dernières sont effectivement des dépenses, mais sont considérées comme un investissement. Ces transferts de charges, bien qu'étant un produit calculé, doivent être ajoutés à l'EBE pour annuler l'impact de charges qui ne relèvent pas de l'activité normale de l'entreprise.

Méthode additive

Cette seconde méthode de calcul est en général plus rapide que la première et par conséquent plus utilisée. Il s'agit d'un calcul de la CAF selon son affectation.

La CAF peut aussi se calculer à partir du (résultat net) auquel on ajoute les charges calculées (dotations aux amortissements et provisions) et auquel on retranche les produits calculés des reprises sur provisions et amortissements. Il faut de plus éliminer du résultat net l'impact des opérations de financement et d'investissement apparaissant dans le compte de résultat. Premièrement, il faut retrancher les quote-parts de subventions d'investissement virées au compte de résultat qui sont des produits calculés. Secondement, il faut rajouter la valeur nette comptable des éléments d'actifs cédés (VNCEAC) et soustraire les produits de cessions des éléments d'actifs, puisque ces deux derniers élements relèvent de la fonction des investissements. De plus, la VNCEA est une charge calculée. En revanche, les PCEA sont des produits encaissables et correspondent au prix de vente des immobilisations cédées.

- Résultat Net Comptable

- + Charges calculées (charges exceptionnelles - produits exceptionnels)

- - Reprise sur charges calculées (reprises sur amortissements - dotation sur amortissements)

- + Valeur nette comptable d'Elements Actif Cédés

- - Produits de Cession d'Éléments d'Actif

- - quote-part des subventions d'investissement virées au résultat de l'exercice

- = Capacité d'AutoFinancement

- - distribution de dividendes

- = Autofinancement

Voir aussi

Articles connexes

- évaluation d'entreprise

- Investissement

- Analyse financière

- Autofinancement

- flux de trésorerie (cash flow)

Portail de la finance

Portail de la finance

Catégorie : Solde de gestion

Wikimedia Foundation. 2010.