- Zero-coupon

-

Zéro-coupon

Une obligation à coupon zéro est un titre dont la rémunération est constituée exclusivement par l'écart entre son prix d'émission et son prix de remboursement. En fait, tous les intérêts sont capitalisés jusqu’à la fin de la durée de vie de l’obligation. D’où la dénomination zéro coupon : le détenteur de l’obligation ne perçoit aucun coupon durant la durée de vie du titre. On en déduit que la duration d'un tel titre est égale à sa durée de vie. Ces obligations particulières sont sensibles aux variations des taux d’intérêt, puisqu'aucun flux financier intermédiaire ne vient rémunérer de façon certaine l'obligataire.

Sommaire

Prix d'un zéro-coupon

On modélise le temps par l'ensemble

: 0 représente aujourd'hui, 1 la période suivante etc (la période pourra correspondre à 1 mois, 6 mois, 1 an...). On considère un zéro-coupon d'échéance T. On note C le nominal du zéro-coupon (en unité monétaire), e sa prime d'émission (en %), ρ sa prime de remboursement (en %) et rt le taux d'actualisation en vigueur à la période t (en %): on pourra l'approximer par une moyenne géométrique des taux à l'intérieur de la période.

: 0 représente aujourd'hui, 1 la période suivante etc (la période pourra correspondre à 1 mois, 6 mois, 1 an...). On considère un zéro-coupon d'échéance T. On note C le nominal du zéro-coupon (en unité monétaire), e sa prime d'émission (en %), ρ sa prime de remboursement (en %) et rt le taux d'actualisation en vigueur à la période t (en %): on pourra l'approximer par une moyenne géométrique des taux à l'intérieur de la période.Le zéro-coupon étant une obligation, il s'agit d'un actif de l'univers certain[1] c'est-à-dire que son prix P est égal à la somme actualisée de ses cash-flow (revenus). Ici, seul le montant remboursé intervient:

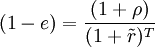

On peut considérer que les taux d'actualisation sont tous égaux à la moyenne géométrique des taux sur toutes les périodes:

Si

![1+ \tilde r = \sqrt[T]{\prod_{t=1}^T r_t}](/pictures/frwiki/98/bea52a1b8d1e772f799869777ba7b84e.png) , alors:

, alors:

En pratique pour un zéro-coupon, e = ρ = 0 (aucune prime): la partie suivante explique pourquoi.

Modélisation financière

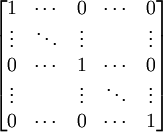

Soit T+1 périodes décrites par t = {0...T}. Le revenu versé pour un zéro-coupon V de nominal 1, d'échéance t et sans prime se note sous la forme matricielle par le vecteur:

![V_t = [0,0,..., \underbrace{ 1 }_{t} ,...,0,0]](/pictures/frwiki/52/4498e199f0bc402b3d18f24a22f3442c.png) .

.On voit immédiatement que s'il existe T zéro-coupons dans l'économie, alors le marché obligataire est complet: toute obligation pourra être répliquée par le portefeuille synthétique des zéro-coupons de manière très simple. En effet, l'ensemble des T zéro-coupon forme une base de

:

:

Une obligation X d'échéance T et qui rapporte at à chaque période t aura comme profil de revenu le vecteur X = [a1,...,at,...,aT] pourra être facilement synthétisée par le portefeuille de zéro-coupon:

.

.Risques d'un zéro-coupon

- Risque de signature: le zéro-coupon ne versant aucun cash-flow intermédiaire, il possède le risque de signature le plus élevé pour une obligation.

- Risque de taux: la duration du zéro-coupon étant maximum et égale à l'échéance, la sensibilité de l'obligation (duration divisée par 1 + le taux d'intérêt) sera plus forte que pour une obligation de duration évidemment plus faible.

Notes et références

- ↑ L'univers certain propose un avenir qui s'exprime par un seule possibilité (flèche du temps unique) tandis que l'univers incertain propose plusieurs choix (arbre des possibles).

Catégorie : Titre de créance négociable

Wikimedia Foundation. 2010.