- Pret affecte

-

Prêt affecté

Un prêt affecté, ou crédit affecté, est lié à l'achat d'un bien ou service (en général un équipement domestique ou professionnel) et sert à le financer.

La principale caractéristique des prêts affectés est que vos obligations vis-à-vis de la banque ne naissent qu’à compter de la livraison du bien. Si l’achat n’a finalement pas lieu ou si le bien n’a pas été livré, le crédit est annulé d’office. Par contre, la destination de l’argent prêté ne peut pas être modifiée et les fonds ne peuvent donc pas servir à autre chose que ce que prévoit l’acte.

Souvent le bien concerné est pris en garantie (gage sur automobile par exemple), et la durée du prêt est inférieure à la durée de vie prévisible du bien.

Ces crédits sont souvent proposés sur le lieu de vente du bien ou du service. Le financement accordé est directement versé entre les mains du vendeur, sans passer par le compte du prêteur (contrairement à un prêt personnel classique).

A noter par ailleurs une autre caractéristique importante liée (en droit français) au taux applicable et plus précisément au taux d'usure. Le taux d'usure à ne pas dépasser est différent de celui d'un prêt personnel classique. Ce type de prêt appelé par la Banque de France "financements d'achats à tempérament" admettra un Taux Actuariel Effectif Global (TAEG) plus de deux fois supérieur à celui d'un prêt personnel classique, pour un particulier, non affecté à l'achat d'un bien ou service. Voir à ce propos le taux d'usure applicable du moment (actualisé trimestriellement)

Ce type de prêts souvent accordé avec plus de facilité qu'un prêt personnel, comporte du coup un risque plus important pour le prêteur; le taux sera donc plus élevé, ce que permet la règlementation, dès lors que figure sur l'offre notamment la description précise du bien ou service acheté, ainsi que les coordonnées du vendeur.

En contrepartie, le prêt est accessoire à la vente, ce qui veut dire en clair que si un litige naît entre le vendeur et l'acheteur/emprunteur et qu'au final la vente est annulée, le prêt le sera aussi (ce qui n'est pas le cas pour un prêt personnel dont les fonds peuvent être utilisés librement par l'emprunteur). Le vendeur devra restituer les fonds reçu du prêteur (la banque ou l'établissement financier), le prêteur remboursera les échéances payées par l'emprunteur.

Plus d'infos avec les clés de la banque

Calcul du montant des mensualités en taux fixe

Notations:

- S0 : la somme empruntée,

- M : le montant de la mensualité en taux fixe,

- Ta : le taux d'intêret annuel,

- n : la durée du prêt en mois.

On commence par calculer Tm le taux d'intêret mensuel:

où ln(x), désigne le logarithme de x (touche ln sur une calculatrice) et exp(x) la fonction exponentielle (touche ex )

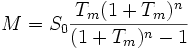

Le montant des mensualités est alors donne par

Le coût du crédit (C) est alors

C = nM − S0

Par exemple, pour 300 000 euros, empruntés à un teg de 3.5% sur 20 ans (n=20*12=240 mois), le taux d'intêret mensuel est

et le montant des mensualités

Le coût du crédit est

nM − S0 = 240 * 1731.42 − 300000 = 115540.80euros

Calcul de la somme empruntable en taux fixeNotations: S0 la somme empruntable, M montant de la mensualité en taux fixe, Ta le taux d'intêret annuel, n la durée du prêt en mois.

On commence par calculer Tm le taux d'intêret mensuel:

où ln(x), désigne le logarithme de x (touche ln sur une calculatrice) et exp(x) la fonction exponentielle (touche ex )

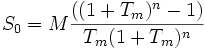

Le montant de la somme empruntable est alors donnée par

Par exemple, pour calculer la somme empruntable sur 15 ans (n=180 mois), avec un teg de 3.80%, et des mensualités de 1000 euros, on commence par calculer le taux d'intêret mensuel

et le montant de la somme empruntable est alors

Catégorie : Crédit

Catégorie : Crédit

Wikimedia Foundation. 2010.