- Q de Tobin

-

Pour les articles homonymes, voir Tobin.

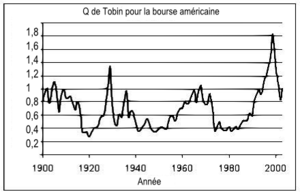

Pour les articles homonymes, voir Tobin. Évolutions historiques du Q de Tobin aux États-Unis

Évolutions historiques du Q de Tobin aux États-Unis

Le Q de Tobin est une théorie des choix d'investissement élaborée en 1969 par l'économiste James Tobin.

Cette théorie définit un ratio Q tel que

Un Q supérieur à 1 signifie que l'entreprise en question a intérêt à augmenter son stock de capital fixe (donc à investir), car l'augmentation de la valeur boursière sera supérieure au montant investi.

Pour les actionnaires, un Q inférieur à un 1, les pousse à une certaine défiance envers l'entreprise. Cela signifie théoriquement qu'elle aura du mal à lever des fonds pour investir et donc augmenter les dividendes qu'elle versera aux actionnaires. Inversement, si Q et supérieur à 1, les actionnaires ont confiance en l'entreprise puisqu'ils ont des chances de voir leurs dividendes augmenter.

Contrairement à la plupart des autres théories de l'investissement, le Q de Tobin a l'avantage de tenir compte de plusieurs facteurs : le taux d'intérêt, la rentabilité et les anticipations, étant donné que ces facteurs influencent les cours boursiers.

Limites

La théorie du Q de Tobin présuppose l'existence de marchés financiers parfaits. En effet, si la valeur boursière d'une entreprise ne correspond pas à sa valeur réelle, par exemple en présence d'une bulle spéculative, alors les résultats seront faussés, rendant cette technique inutilisable.

Sources

Wikimedia Foundation. 2010.