- Mensualite

-

Mensualité

Lors d'un prêt contracté auprès d'une banque, la mensualité est la somme d'argent payée chaque mois par l'emprunteur à la banque. Inversement, lors d'un placement à la banque, la mensualité est la somme d'argent payée chaque mois par la banque à l'investisseur.

Sommaire

Calcul de la mensualité d'un prêt amortissable

Dans un prêt amortissable, l'emprunteur rembourse chaque mois une partie du capital emprúnté et paie des intérêts à la banque sur le capital emprunté, le tout constituant la mensualité.

Calcul formel

On suppose ici que la 1re mensualité est versée un mois après que le capital a été prêté.

La somme des mensualités qui seront versées dans le futur doivent avoir une valeur actuelle égale à la somme empruntée.

Pour calculer la valeur actuelle d'une mensualité, on utilise le taux d'intérêt.

Ainsi, la valeur actuelle d'une mensualité de M euros versée dans 1 mois est M/(1+i), où i est le taux d'intérêt mensuel utilisé par la banque, à savoir le taux d'intérêt annuel divisé par 12. La valeur de la même mensualité versée dans deux mois est M/(1+i)^2, dans trois mois M/(1+i)^3, etc.

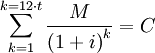

Que la somme des valeurs actuelles des mensualités constantes M doive être égale au capital emprunté se traduit mathématiquement par la formule suivante:

, t étant la durée en années de l'emprunt et C le capital emprunté.

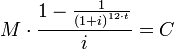

, t étant la durée en années de l'emprunt et C le capital emprunté.Il se trouve que cette somme peut se calculer formellement ce qui donne:

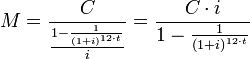

Il est facile d'en déduire la valeur de M lorsqu'on connaît le capital empruntée (C), la durée de l'emprunt (t), et le taux d'intérêt (i):

Exemple

Un emprunt de EUR 100000 (C= 100000) sur quinze ans (t=15) avec un taux d'intérêt à 5% (i=0,05/12) entraîne des mensualités de:

NB: cet exemple utilise une approximation (0,05/12) du taux mensuel équivalent au taux annuel de 5%.

Calcul de la mensualité d'un prêt in fine

Dans un prêt in fine, l'emprunteur ne rembourse le capital qu'à échéance de l'emprunt. Ainsi, dans ce cas de figure, lorsque l'emprunteur obtient un prêt de 100 000 EUR pour quinze ans, il rembourse cette somme après quinze ans à la banque en payant entretemps des intérêts.

Il est facile de calculer la mensualité avec cette formule de prêt. Puisque l'emprunteur ne rembourse pas le capital en payant la mensualité, celle-ci est donc le prix payé chaque mois à la banque pour avoir la jouissance du capital emprunté, à savoir, avec les notations habituelles,

. Par exemple, pour un emprunt de 100 000 EUR sur quinze ans à 5%, cela donne EUR 417. La mensualité ne dépend pas, par définition, de la durée de l'emprunt.

. Par exemple, pour un emprunt de 100 000 EUR sur quinze ans à 5%, cela donne EUR 417. La mensualité ne dépend pas, par définition, de la durée de l'emprunt.Comparaison des mensualités dans les deux formules de prêt

Dans le prêt amortissable, la mensualité est constante (avec évidemment un taux d'intérêt fixe) mais le capital dû diminue au fur et à mesure que les mensualités sont versées. Ainsi, vers la fin de l'emprunt, le capital dû devient faible et les intérêt sont très faibles.

Dans le prêt in fine, au contraire, les intérêts sont par définition constants (avec, encore une fois, un taux d'intérêt fixe).

Il est intéressant de calculer les intérêt payés (Int) dans les deux prêts:

- prêt amortissable: il s'agit de la somme des mensualités minorée du capital dû, à savoir

- prêt in fine: les intérêts payés sont tout simplement la somme des mensualités, à savoir

Exemple numérique

- prêt amortissable de EUR 100 000 sur quinze ans, taux d'intérêt à 5%:

- prêt in fine de EUR 100 000 sur quinze ans:

Payer des intérêts plus importants peut être un calcul payant pour les contribuables aux revenus élevés.

-Notes et références de l'article

Voir aussi

Articles connexes

Liens et documents externes

Portail de l’économie

Portail de l’économie Portail de la finance

Portail de la finance

Catégories : Thèmes généraux de finance | Taux d'intérêt

Wikimedia Foundation. 2010.