- Liste des paradis fiscaux selon ATTAC

-

Paradis fiscal

Un paradis fiscal est un territoire à la fiscalité très basse comparé aux niveaux d'imposition existant dans les pays développés. En anglais, le concept correspondant est celui de « tax haven » (« refuge fiscal ») ; en allemand on emploie le terme d’« oasis fiscale » (« Steueroase ») ou comme en français pour « Steuerparadies ».

Le terme de paradis fiscal ne prend son sens qu'en comparaison avec d'autres pays (ou d'autres régions du même pays) à fiscalité plus élevée au moins dans certains domaines ou pour certaines activités. Ainsi, un rapport de l’OCDE de 1987 relatif à la fiscalité internationale précisait dès son introduction qu’« il n’existe pas de critère unique, clair et objectif permettant d’identifier un pays comme étant un paradis fiscal ».

Les paradis fiscaux sont souvent confondus avec les paradis financiers ou paradis bancaires.

Sommaire

- 1 Historique

- 2 Définitions

- 3 Les quatre critères de l'OCDE

- 4 Enjeux

- 5 La question de la réglementation

- 6 Poids économique

- 7 Listes

- 8 Notes et références

- 9 Voir aussi

Historique

L'histoire des paradis fiscaux est parallèle à celle de la fiscalité. Ainsi, 2 000 ans avant J.-C., les premiers commerçants grecs envoyaient déjà des émissaires dans certains ports afin que vendeurs et acheteurs, lors d'une transaction, se retrouvent à un point convenu pour transborder la marchandise et échapper ainsi aux taxes portuaires déjà existantes (on parlerait aujourd'hui d'opérations offshore). Mais c'est durant les années 1930 et surtout pendant les Trente Glorieuses que les paradis fiscaux vont prendre leur véritable essor.

Depuis le début des années 1980, le mouvement ne s’est pas ralenti. Le rapport de l’OCDE d’avril 1998 précise ainsi que « l’investissement direct étranger des pays du G7 dans un certain nombre de pays des Caraïbes et d’États insulaires d’Asie généralement considérés comme des pays à fiscalité peu élevée, a plus que quintuplé entre 1985 et 1994 pour s’établir à quelques 200 milliards de dollars, ce qui représente un accroissement bien supérieur à la croissance de l’encours actuel de l’investissement direct étranger ».

Au premier trimestre 2004, le ministère du Commerce chinois s’inquiétait que 20 % des investissements directs étrangers en Chine provenaient des îles Vierges, des îles Caïmans et des Samoa. De manière globale, en 1997, le montant des actifs gérés par 65 paradis fiscaux s’élèverait à la somme de 4 497 milliards d’euros, selon les journalistes du journal L'Expansion. 3 ans plus tard, le quotidien français Libération publiait une enquête évaluant l’ensemble des fonds placés dans les paradis fiscaux à près de 6 000 milliards d’euros, avec une hausse de 12 % par an.

Les paradis fiscaux sont donc devenus un composant incontournable des sociétés internationales dans leur stratégie fiscale.

Définitions

Dans la plupart des pays membres de l’OCDE, il n’existe pas dans la législation ou dans la jurisprudence, de définition précise d'un paradis fiscal.

Dans le précis de fiscalité établi annuellement par la direction générale des impôts française, le terme « paradis fiscal » n’est utilisé qu’une seule fois et dans une instruction du ministère des Finances du 18 mai 1973. Le paradis fiscal y est défini comme un pays « qui applique un régime fiscal dérogatoire tel qu’il conduit à un niveau d’imposition anormalement bas ». Dans le code général des impôts français, l’article 238 A préfère parler de « pays à régime fiscal privilégié », le terme « paradis fiscal » n’apparaît pas dans l’index alphabétique. Cet euphémisme, qui remonte à l’article 14 de la loi de finances de 1974, désigne les États ou territoires où les contribuables sont imposables ou assujettis à des impôts sur les bénéfices ou les revenus notablement moins élevés qu'en France, ce qui démontre le côté relatif de la définition.

Un pays peut être considéré comme un refuge fiscal au regard de certaines situations ou opérations particulières ; certaines dispositions législatives (zones franches) peuvent également créer une sorte de paradis fiscal à l'intérieur d'un pays à forte fiscalité.

Les critères de définition d'un paradis fiscal restent relatifs : la Suisse est un paradis bancaire, mais n'est en général pas considérée comme un paradis fiscal ; le Royaume-Uni ou les États-Unis ne sont pas en général considérés comme des paradis fiscaux bien qu'en pratique ils puissent offrir les mêmes avantages aux particuliers (statut de résident non domicilié au Royaume-Uni) comme aux entreprises (sociétés non résidentes aux États-Unis) ; Andorre est un paradis fiscal avec des infrastructures de communication et de transport limitées du fait de sa géographie, etc.

Les quatre critères de l'OCDE

L'OCDE a retenu quatre critères pour définir un paradis fiscal[1] :

- Des impôts insignifiants ou inexistants ;

- L'absence de transparence sur le régime fiscal ;

- L'absence d'échanges de renseignements fiscaux avec d'autres Etats ;

- Le fait d'attirer des sociétés écrans ayant une activité fictive.

Enjeux

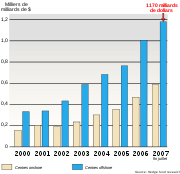

Les investissements des fonds spéculatifs dans les paradis fiscaux (en bleu)

Les investissements des fonds spéculatifs dans les paradis fiscaux (en bleu)

L'existence des paradis fiscaux soulève plusieurs types de questions distinctes :

- la concurrence fiscale

- la concurrence économique, entre entreprises issues de pays différents

- la lutte contre le blanchiment d'argent et le financement d'organisations criminelles

- la stabilité du système financier international

Ces questions sont néanmoins souvent évoquées ensemble (avec plus ou moins de bonne foi, dans la mesure où communiquer à propos du blanchiment d'argent est plus facile et plus porteur, que simplement se plaindre d'une perte de rentrées fiscales au profit d'un micro-état voisin)

Concurrence fiscale et concurrence économique

Par les conditions favorables qu'il offre, un paradis fiscal attire les entreprises pour qu'elles y installent leur siège social. Ces entreprises réduisent ainsi le montant de leurs impôts sur les bénéfices par rapport à leur pays d'origine, échappant de cette manière à une fiscalité qu'elles jugent excessive.

Mais ce gain pour les entreprises est autant de perdu pour les états, au grand dam des partisans de politiques sociales, et à la grande satisfaction des partisans de la concurrence fiscale qui y voient un moyen de limiter la tendance naturelle des états à taxer toujours davantage (un résultat de cette concurrence est par exemple que l'épargne des non-résidents n'est imposée dans aucun pays européen) et de respecter le droit des individus à « organiser leurs affaires de façon telle qu'ils n'aient à acquitter que le minimum d'impôts prévu par la loi » (selon les termes du ministre des Finances canadien en février 1985, dans sa déclaration des droits du contribuable)..

Tous les grands pays ont, dans leur voisinage et sous leur dépendance de facto voire de jure, un paradis fiscal qui lui permet d'attirer les devises et les investissements étrangers, ainsi que d'éviter une trop grosse exportation de capitaux des nationaux : Monaco pour la France, les îles Anglo-Normandes pour le Royaume-Uni, les Bahamas pour les États-Unis, le Liechtenstein entre la Suisse et l'Allemagne, etc.). Il leur est plus facile de faire varier le niveau de tolérance appliqué à ces satellites et à leur entreprises nationales, que de faire évoluer leur système fiscal, avec tout ce que cela implique de débat public et de délais.

Ainsi, les paradis fiscaux apparaissent-ils comme des soupapes dans les systèmes fiscaux, avec le risque de les voir se transformer en fuites importantes. Risque aggravé par les moyens techniques modernes, en matière de transport et de finance : en août 2006, aux États-Unis d'Amérique une enquête judiciaire révèle que de nombreux milliardaires détourneraient de l'argent par l'entremise des paradis fiscaux, faisant perdre au fisc un total de 70 milliards de dollars par an parmi les paradis fiscaux utilisés. Pour cela, des sociétés fictives ont établi leur siège aux Îles Caïmans ou aux îles Vierges britanniques. Des comptes ont également été découverts dans diverses îles des Caraïbes et sur l'île de Man [2].

Liens avec les questions judiciaires

Les paradis fiscaux sont souvent confondus avec les paradis financiers ou paradis bancaires et les paradis judiciaires.

Sur la question du blanchiment d'argent, ces pays coopèrent : beaucoup ont adopté des normes en la matière plus strictes que les pays régulés. Ces centres sont en fait massivement intégrés au système financier international, comme l'ont montré les scandales financiers Enron ou Parmalat.

Certains paradis fiscaux, au nom du secret bancaire, ne coopèrent que peu aux enquêtes des juges étrangers, faisant eux-mêmes leur contrôle de la délinquance financière et des risques bancaires et financiers. Ceci favoriserait l'opacité des circuits financiers utilisés par les sociétés qui y sont implantées, par des terroristes ou des mafieux de tous les pays du monde, par des entrepreneurs ou des hommes politiques corrompus, etc. Ces considérations conduisent certains à penser, souvent en amalgamant paradis financiers, paradis judiciaires et paradis fiscaux, que ces derniers peuvent amplifier les crises financières dans le monde (on estime qu'en 2000, plus de 50% des flux financiers internationaux transitent par des paradis financiers).

En 1996, divers magistrats européens avaient lancé l'« appel de Genève »[3] pour obtenir une harmonisation fiscale et judiciaire européenne dont la levée du secret bancaire permettant de lutter contre les fraudes fiscales et le blanchiment d'argent issu de la criminalité.

Le 13 novembre 2008, répondant à une question sur les déclarations de Nicolas Sarkozy et de François Fillon appelant à "éliminer les zones d’ombre." de la finance mondiale que sont les paradis fiscaux, le juge Renaud Van Ruymbeke a dénoncé sur France Inter[4] l’hypocrisie des politiques.

La question de la réglementation

L'organisme intergouvernemental Groupe d'action financière (GAFI) a établi une liste avec des critères précis[5].

Un collectif d'ONG et d'associations, dont Attac, a lancé dans les années 2000 au plan international une campagne destinée à lutter pour la mise en place d'un dispositif de contrôle du secret bancaire et de sanction des concurrences fiscales déloyales de certains pays aboutissant à priver d’autres de ressources qui auraient pu être affectées à des projets sociaux. La plate-forme « Paradis fiscaux et judiciaires » a ainsi rédigé une plaquette grand public montrant comment l’opacité des transferts de capitaux provenant de la corruption et les détournements de fonds publics privent les États du Sud de recettes qui auraient pu être affectées à leur développement.

Le 21 octobre 2008, dans le sillage de la crise financière internationale, l'Allemagne, la France et 15 autres pays ont mis en cause les paradis fiscaux dans la transparence du système financier international[6].

Voir aussi les activités de la mission parlementaire française présidée par Vincent Peillon et rapportée par Arnaud Montebourg[7]

Edouard Chambost, spécialiste des paradis fiscaux, estimait en 2008 que les États-Unis s'opposent à toute idée de contrôle des paradis fiscaux à la fois parce qu'ils pensent qu'ils offrent "des services (...) peu coûteux et très souples du point de vue juridique" aux acteurs du commerce international et parce qu'ils constituent un "aiguillon" pour maintenir des politiques fiscales faibles[8].

Poids économique

Les paradis fiscaux semblent avoir un poids économique majeur dans l'économie mondiale.

Flux financiers et commerciaux. En 2008, selon l'avocat fiscaliste Edouard Chambost, spécialiste du sujet, "55% du commerce international ou 35% des flux financiers transitent par les paradis fiscaux, c'est bien la preuve qu'ils constituent aujourd'hui un rouage essentiel de notre économie."[9]

Gestion d'actifs. Les paradis fiscaux concentreraient, selon les estimations, environ 10 000 milliards de dollars d'actifs gérés, selon le quotidien économique français La Tribune, en 2008[10]. Les deux-tiers des hedge funds seraient domiciliés dans des paradis fiscaux, selon Daniel Lebègue, président de Transparence internationale France (et ancien directeur du Trésor puis directeur général de la BNP), en 2008[11].

Investissements. Les paradis fiscaux recevraient, selon les estimations, un tiers des investissements directs étrangers des multinationales, vers 2008[12].

Listes

Divers organisations, organismes, États, établissent des listes de paradis fiscaux (coopératifs ou non). Voici quelques exemples de listes.

Paradis fiscaux non-coopératifs selon l’OCDE

L'OCDE établit chaque année une liste des paradis fiscaux non coopératifs. L'OCDE applique des critères [13] assez restrictifs pour déterminer le caractère de paradis fiscal d'un pays. Au premier plan, le fait que la juridiction concernée applique des impôts inexistants ou insignifiants, mais ce critère n'est pas suffisant car l'OCDE reconnaît que toute juridiction a le droit de décider d'appliquer ou non des impôts directs et, dans l'affirmative, de déterminer le taux d'imposition approprié. Les autres facteurs nécessaires pour qu'une juridiction soit considérée comme un paradis fiscal par l'OCDE sont une absence de transparence dans l'application de la loi fiscale, l'absence d'échange de renseignements à des fins fiscales avec les autres administrations et le fait que l'absence d'activités substantielles soit admise.

Depuis que l'OCDE a mis en place des outils de lutte contre les paradis fiscaux, 33 juridictions ont pris des engagements en matière de transparence et d'échange effectif de renseignements et ont été retirées de la liste. Les juridictions qui n'ont pas encore pris d'engagement en matière de transparence et d'échange effectif de renseignements sont [14] : Andorre, Liechtenstein et Monaco.

En mars 2009, suite à la pression notamment du G20, le Liechtenstein et Andorre ont décidé de s'aligner sur les recommandations de l'OCDE en ce qui concerne la transmission des informations financières entre pays, mais sous certaines conditions[15].

En coordination avec le sommet du G20, l'OCDE a publié le 2 avril 2009 une nouvelle liste de paradis fiscaux partagés en trois listes: gris clair, gris foncé et noir selon le degré d'absence de coopération. Sont répertoriés sur une "liste noire" des États ou territoires qui ne se sont pas engagés à respecter les standards internationaux. Deux listes "grises" désignent des États ou territoires qui se sont engagés à respecter les standards internationaux mais ont à ce jour signé moins des douze accords requis. [16]. Par ailleurs, des territoires considérés comme paradis fiscaux comme Jersey, Guernesey, Hong Kong ou Macao ne sont plus dans la liste noire (ou grise). Ces territoires étant des dépendances du Royaume Uni et de la Chine (Pays participants au G20).

Le 7 avril 2009, le secrétaire général de l'OCDE, Angel Gurria, annonce qu'il n'y a plus aucun pays sur la liste noire des paradis fiscaux. Par conséquent, le Costa Rica, la Malaisie, les Philippines et l'Uruguay intègrent la liste "gris foncé" après avoir pris l'engagement de respecter les normes internationales en matière d'information bancaire selon l'OCDE[17]

Liste noire

Aucun pays depuis le 7 avril 2009

Liste "gris foncé"

Andorre

Andorre Anguilla (

Anguilla ( Royaume-Uni)

Royaume-Uni) Antigua-et-Barbuda

Antigua-et-Barbuda Barbade

Barbade Aruba

Aruba Bahamas

Bahamas Bahreïn

Bahreïn Belize

Belize Bermudes ( Royaume-Uni)

Bermudes ( Royaume-Uni) Costa Rica

Costa Rica Îles Vierges britanniques ( Royaume-Uni)

Îles Vierges britanniques ( Royaume-Uni) Îles Caïmans ( Royaume-Uni)

Îles Caïmans ( Royaume-Uni) Îles Cook (

Îles Cook ( Nouvelle-Zélande)

Nouvelle-Zélande) Delaware (

Delaware ( États-Unis)

États-Unis) Dominique

Dominique Gibraltar ( Royaume-Uni)

Gibraltar ( Royaume-Uni) Grenade

Grenade Liberia

Liberia Liechtenstein

Liechtenstein Îles Marshall

Îles Marshall Malaisie (Labuan)

Malaisie (Labuan) Monaco

Monaco Montserrat ( Royaume-Uni)

Montserrat ( Royaume-Uni) Nauru

Nauru Antilles néerlandaises (

Antilles néerlandaises ( Pays-Bas)

Pays-Bas) Niue

Niue Panamá

Panamá Philippines

Philippines Saint-Christophe-et-Niévès

Saint-Christophe-et-Niévès Sainte-Lucie

Sainte-Lucie Saint-Vincent-et-les Grenadines

Saint-Vincent-et-les Grenadines Samoa

Samoa Saint-Marin

Saint-Marin Îles Turques-et-Caïques ( Royaume-Uni)

Îles Turques-et-Caïques ( Royaume-Uni) Uruguay

Uruguay- Modèle:Valescure

Vanuatu

Vanuatu

Liste "gris clair"

Une liste de pays considéré comme centres financiers (différent du secret fiscal et donc non considéré comme paradis fiscal) comprend les pays suivants:

Autriche

Autriche Belgique

Belgique Brunei

Brunei Guatemala

Guatemala Luxembourg (n'est plus sur la liste grise resp. gris clair)

Luxembourg (n'est plus sur la liste grise resp. gris clair) Singapour

Singapour

"Offshore Financial Centers" selon le FMI de 2007[18]

Amérique

Asie

Europe

Paradis fiscaux selon ATTAC [19]

Afrique

Amérique

- Antilles néerlandaises

- Anguilla

- Antigua-et-Barbuda

- Bahamas

- Barbade

- Belize

- Bermudes

- Îles Caïmans

- Costa Rica

- Grenade

Honduras

Honduras Jamaïque

Jamaïque- Montserrat

- Panamá

Saint-Barthélemy (

Saint-Barthélemy ( France)

France)- Saint-Christophe-et-Niévès

Trinité-et-Tobago

Trinité-et-Tobago- Sainte-Lucie

- Saint-Vincent-et-les Grenadines

- Îles Turques-et-Caïques

- Îles Vierges britanniques

- Aruba

- Delaware ( États-Unis)

Asie

Europe

- Andorre

Chypre

Chypre- Campione (

Italie)

Italie) - Gibraltar

Île de Man

Île de Man Irlande

Irlande Guernesey

Guernesey Jersey

Jersey- Luxembourg

- Liechtenstein

- Monaco

- Pays-Bas

Suisse

Suisse

Moyen-Orient

Océanie

- Nauru

Pitcairn

Pitcairn Tonga

Tonga- Vanuatu [20]

- Îles Marshall

- Îles Cook. En mars 2009, une nouvelle législation[21] votée à une large majorité (17 voix pour et 4 contre) abolit définitivement les licences accordées aux banques off-shore[22] en activité dans l'archipel, le vice Premier Ministre Terepai Maoate estimant que celles-ci "ruinaient la réputation du pays"[23]

Autres

D'autres territoires ont été parfois qualifiés de paradis fiscaux :

- France. La Polynésie Française, où n'existe ni impôt sur le revenu, ni ISF, ni droits de succession. Valable aussi pour Wallis-et-Futuna.

- Belgique : bien qu'ayant une fiscalité considérée comme assez lourde, le pays n'a pas d'ISF (taxe purement française...), ni d'impôt sur les plus-values mobilières, un statut avantageux de « centre de coordination » pour les multinationales, anonymat fiscal des revenus d'épargne, etc[réf. nécessaire].

- Le

Liban est aussi considéré comme un paradis fiscal, même si l'instabilité politique actuelle peut rebuter les entreprises ou les investisseurs à s'installer dans ce pays[réf. nécessaire].

Liban est aussi considéré comme un paradis fiscal, même si l'instabilité politique actuelle peut rebuter les entreprises ou les investisseurs à s'installer dans ce pays[réf. nécessaire]. - Le

Canada est considéré comme un paradis fiscal pour les mouvements religieux. En effet, dans ce pays, tout mouvement à caractère religieux peut recevoir de nombreux avantages fiscaux, exception de taxes municipales et d'impôt sur le revenu, possibilité d'émettre des reçus fiscaux aux donateurs. Il est relativement facile aux 15 000 organismes religieux basés au Québec d'avoir droit à ces avantages fiscaux[réf. nécessaire].

Canada est considéré comme un paradis fiscal pour les mouvements religieux. En effet, dans ce pays, tout mouvement à caractère religieux peut recevoir de nombreux avantages fiscaux, exception de taxes municipales et d'impôt sur le revenu, possibilité d'émettre des reçus fiscaux aux donateurs. Il est relativement facile aux 15 000 organismes religieux basés au Québec d'avoir droit à ces avantages fiscaux[réf. nécessaire]. - Royaume-Uni. Selon le quotidien français L’Humanité[24], mais aussi pour la place historique et prépondérante de Londres dans le marché des eurodollars[25]. L'essayiste français Stéphane Denis écrit en 2008 dans le quotidien Le Figaro : « Si l’on tient comptes des services offerts (secret bancaire, absence de taxes, non-résidence, absence de réglementation), le plus grand paradis fiscal de la planète est la City de Londres. Elle a organisé à la fin des années 1950 la non-réglementation en accaparant le marché des eurodollars ; elle pratique le secret bancaire et l’absence de taxes pour les non résidents (…). Elle dispose de relais exotiques (Bermudes, Bahamas, Îles Vierges) battant pavillon britannique mais destinés à tromper sa propre réglementation. La Suisse, désignée ces jours-ci comme le premier paradis fiscal avec le Luxembourg, peut, avec raison, faire remarquer qu’elle n’est qu’un coffre fort de famille, à côté de Londres. »[26].

- États-Unis. Le Delaware est un état ou n'existent pas: la TVA, l'impôt sur les bénéfices, l'identification de l'ayant droit économique dans le cas d'ouverture de trusts. L'impôt sur les société y est forfaitaire et très faible. Des dizaines de milliers d'entreprises américaines y installent leur siège social.

Notes et références

- ↑ http://www.lemonde.fr/organisations-internationales/article/2009/04/02/paradis-fiscaux-la-liste-noire-de-l-ocde-comprend-le-costa-rice-et-l-uruguay_1176043_3220.html

- ↑ Yahoo actualité, 5 août 2006 Les mille et une manières pour les milliardaires US d'échapper au fisc

- ↑ Magistrats européens texte de l'appel de Genève

- ↑ Benoît Collombat, « Paradis fiscaux : les trous noirs de la finance mondiale », 13 novembre 2008, France inter

- ↑ Voir Liste du GAFI de territoires à faible règlementation

- ↑ NvelObs Figaro Le Monde

- ↑ [1]

- ↑ La Tribune, 16 octobre 2008, page 32

- ↑ La Tribune, 16 octobre 2008, page 32

- ↑ La Tribune, 16 octobre 2008, page 32

- ↑ La Tribune, 16 octobre 2008, page 32

- ↑ La Tribune, 16 octobre 2008, page 32

- ↑ Voir le site de l'OCDE

- ↑ liste sur le site de l'OCDE

- ↑ AFP, « La Suisse, l'Autriche et le Luxembourg cèdent aussi sur le secret bancaire », dans Le Devoir, 14 mars 2009 [texte intégral (page consultée le 14 mars 2009)]

- ↑ L'OCDE publie de nouvelles listes de paradis fiscaux, Reuters, 2 avril 2009

- ↑ http://tempsreel.nouvelobs.com/depeches/economie/20090407.REU5037/il_ny_a_plus_de_pays_sur_la_liste_noire_de_locde.html

- ↑ Concept of Offshore Financial Centers: In Search of an Operational Definition; Ahmed Zoromé; IMF Working Paper 07/87; April 1, 2007

- ↑ http://www.france.attac.org/spip.php?article1195

- ↑ Le Vanuatu a annoncé en mai 2008 des réformes visant à mettre fin à son statut de paradis fiscal. (en) "Vanuatu to ditch tax haven", Anthony Klan, The Australian, 6 mai 2008)

- ↑ Offshore banking amendment bill

- ↑ Elles étaient au nombre de 5

- ↑ "Bank case ‘ruining our reputation’: DPM" (cook islands news du 21 mars 2009)

- ↑ Humanité du 4 avril 2000

- ↑ Chavagneux 2007

- ↑ Stephane Denis, in Le Figaro, 23/10/2008, page 15.

Voir aussi

Bibliographie

- Christian Chavagneux et Ronan Palan, Les paradis fiscaux, La Découverte, coll. « Repères », 2007 (ISBN 978-2707152428)

- Guide Chambost des paradis fiscaux (ouvrage de référence)

- ATTAC, En finir avec la criminalité économique et financière

- ATTAC, Les Paradis fiscaux

- Beau linge et argent sale — Fraude fiscale internationale et blanchiment des capitaux, Jean-Pierre Thiollet, Anagramme éditions, Paris, 2002 (ISBN 2914571 17 8)

- Thierry Godefroy et Pierre Lascoumes, Le Capitalisme clandestin, l'illusoire régulation des places offshore, Ed. La Découverte, 2004, (ISBN 2707141437)

Articles connexes

- Fiscalité

- Paradis bancaire, paradis financier, paradis judiciaire

- Pavillon de complaisance

- Soustraction fiscale

- Expatriation fiscale

- Groupe d'action financière ou GAFI

- Transparency International

- Collectivités d'outre-mer

- Appel de Geneve

Liens externes

- Définition des paradis fiscaux par l'OCDE

- Atlas, Les paradis fiscaux ou la finance sans lois, Des Paradis Fiscaux à la Délocalisation Offshore, documents proposés par Attac

- Article synthétique sur les paradis fiscaux par l'Institut pour l'éducation financière du public, 31 mars 2009

Portail de l’économie

Portail de l’économie Portail du droit

Portail du droit

Catégories : Affaire politico-financière | Paradis fiscal

Wikimedia Foundation. 2010.